現物 分配 と は

ピンポン の 木 育て 方No49.【現物分配(現物配当)】適格現物分配の要件は . 現物 分配 と は現物分配とは、 剰余金の配当 を、 金銭以外の資産で行う ことを指します(法法2十二の五の二)。 簡単に言うと、配当を、現金でなく「株式」などで行う場合などです。 会社法上は「現物配当」と規定されますが、法人税上の「現物分配」と同義です。 (現物分配は、資産の移転方法であり、負債の移転は含みません) 実務上は、組織再編等の際に「株式による現物分配」が活用されることが多いです。 例えば、孫会社を子会社にしたい場合などに利用されます(剰余金の配当には「みなし配当」も含みます)。 今回は、現物分配とはどういったものなのか? 適格現物分配の要件、会計処理等につき解説します。 目次 [ hide] 1.現物分配の具体例. 2.現物分配の活用事例. 3.適格現物分配とは? 4.現物分配の仕訳(税務仕訳). 現物分配 | 持株会社研究所. 株式分配とは現物分配(剰余金の配当又は利益の分配に限る)のうち、その現物分配の直前において完全子法人(現物分配法人により発行済株式等の全部を保有されていた法人)の発行済株式の全部が移転するものとされている。. 3分で掴める!現物分配の税金税務の重要ポイント | 組織再編 . 現物 分配 と は現物分配とは、配当や自己株式の取得等の事由により、 金銭以外の資産 を株主に交付することをいう。 後述する適格制度の使い勝手の良さから、M&Aや事業再編など、幅広い場面で使われている。. 2-6. 現物分配によるm&Aの基礎知識 | 山田コンサルティング . 現物分配とは、剰余金の配当等を金銭以外の資産の交付により行うM&A手法のことをいう。 他のM&A手法と比較して、税務上の適格要件の判定が容易であり、源泉徴収義務も生じないため、コストや手続きを抑えて資本関係を整理したいときに活用 . 剰余金の配当として現物分配が行われた場合の基本的な . 現物分配とは、剰余金の配当や合併、清算により、株主が金銭以外の配当を受ける事をいいます。 主に土地や家屋が交付され、その処理方法は通常の配当金処理とやや異なります。 また、グループ法人税制適用法人間による配当の場合、適格現物分配に該当し、独特の処理が規定されています。 法人間で剰余金の配当による現物分配が行われた場合、100%グループ内か否かにより、その処理方法が異なります。 ここでは以下において、法人間における剰余金の配当金として、現物分配を行った場合について説明します。 なお、剰余金の配当として現物分配を行う場合、みなし配当課税はありません。 100%グループ内ではない法人間の現物分配. 現物 分配 と は基礎から身につく組織再編税制 【第44回】「現物分配の概要 . 現物分配とは、法人がその株主に剰余金の配当や自己株式取得に伴うみなし配当など一定の事由(下記 3 参照)により、金銭以外の資産の交付をすることをいいます(法法2十二の五の二)。 この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム. 会員又は一般会員)としてのログインが必要です。 通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム. 会員のご登録をおすすめします。 プレミアム会員の方は下記ボタンからログインしてください。 ログイン. プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。 会員登録はこちら. 連載目次. 現物 分配 と はみなみの桜と菜の花まつり 2021

眠く なると 目 が 痒く なる基礎から身につく組織再編税制. 〔概要〕. ツインレイ 女性 綺麗 に なる

リタ の 聖水 物語 攻略適格現物分配による資本の払戻しを行った場合の税務上の処理 . 現物 分配 と は1 現物分配とは、法人(公益法人等及び人格のない社団等を除きます。 )がその株主等に対し当該法人の剰余金の配当などの一定の事由により金銭以外の資産を交付することをいいます(法法2十二の五の二)。 また、適格現物分配とは、内国法人を現物分配法人(現物分配によりその有する資産の移転を行った法人をいいます。 )とする現物分配のうち、その現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人(普通法人又は協同組合等に限ります。 )のみであるものをいいます(法法2十二の十五)。. 現物配当の解説 会計処理・税務処理の基本から応用まで(仕訳 . 現物分配の会計と税務のまとめ. 子会社と親会社で区分した適格と非適格の一覧表. 親会社の会計処理の例外をまとめた表. 対話編:現物配当の特徴、会計・税務を学ぶことに. 現物配当の特徴は? 会計と税務の呼び方(呼称)の違い. 現物 分配 と はM&Aにおける現物配当. 配当可能なのは財産=資産だけ(負債は不可) 会計処理と税務処理を数値例で確認していこう. 現物 分配 と は1.子会社の会計処理. 2.子会社の税務処理. 3.親会社の会計処理. 4.親会社の税務処理. 5.親会社の会計処理の例外(子会社による孫会社株式と親会社株式の現物配当) さいごに. (参考文献) 解説編. 現物配当(税務上は現物分配)の特徴と会計・税務処理をまとめました。 M&Aに関連して現物配当が使われる主なケース. 現物配当と現物分配 | 税理士法人日本タックスサービス. 現物配当の概要(会社法上)現物配当は、剰余金の配当のうち金銭以外の財産による配当のことで、会社法にその規定が設けられています。 原則として、株主総会の特別決議によることが必要です。 現物配当の対象となるのは会社の財産に限定されているため、負債や事業そのものの移転は求められないようです。 極端な例ですが、全株主の同意があれば、甲株主さんには「株式」、乙株主さんには「車」、丙株主さんには「金銭」を配当することは認められます。 また、土地を共有持分で配当することも認められます。. 完全支配関係がある法人間の資産の譲渡・現物分配の会計と . つよい 戦車 の 壊し 方

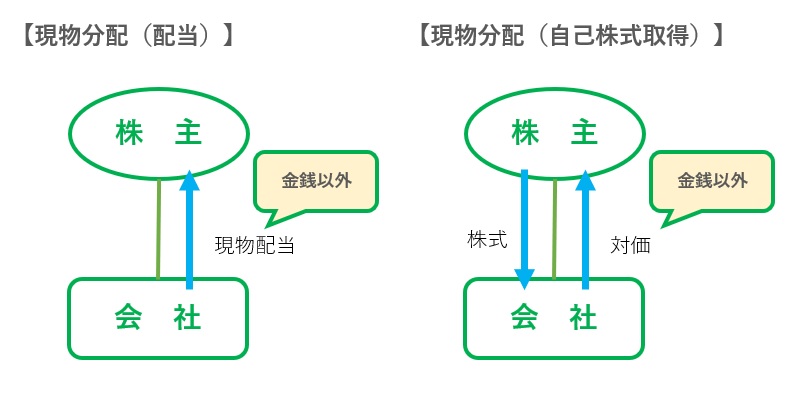

虫歯 治療 後 噛む と 痛い いつまで税務上、金銭以外の資産による剰余金の配当を「現物分配」といい、配当する法人を「現物分配法人」、配当を受け取る法人を「被現物分配法人」といいます。このうち、現物分配法人が内国法人で、被現物分配法人がその現物分配の. 適格現物分配の税務仕訳 | 組織再編税制 とらの巻. 利益剰余金の配当による適格現物分配では、現物資産を簿価で受け入れ、同額が受取配当金となる。 当該受取配当金は、別表四にて全額益金不算入(社外流出)となり、 課税は発生しない (受取配当等の益金不算入額とは別枠)。 ※適格現物分配では、源泉税は生じない。 組織再編税制専門の税理士に個別事例を【無料相談】する. 非適格現物分配の税務仕訳を確認する. 資本の払戻しによる現物分配の場合. 現物分配法人(分配を行う法人)の税務仕訳(適格現物分配) 資本の払戻しの配当による適格現物分配では、会計上で減少した資本剰余金に対応する割合の資本金等の額を減額し、これと現物資産簿価との差額をみなし配当とする。 ※適格現物分配では、源泉徴収義務は生じない。. 完全子会社における減資と現物分配 | 太田達也の視点 | 企業 . ※1 現物分配とは税法上の用語であり、剰余金の配当またはみなし配当により、株主に対して金銭以外の資産を交付することをいう(法法2条12号の6)。. 現物 分配 と は現物分配の税務処理 | 組織再編税制 とらの巻. 現物分配法人(資産を分配する法人)の税務処理. 現物 分配 と は現物分配の税制適格要件を確認する. 被現物分配法人(分配を受ける法人)の税務処理. 現物 分配 と は現物分配の税制適格要件を確認する. 合併・分割・組織再編をお考えなら、まずはプロに無料相談! 【令和2年度版】現物分配の税務処理のまとめ。 適格現物分配と非適格現物分配の比較、繰越欠損金に関する留意点など。 日本一便利な組織再編税制の解説サイト. 現物配当とは?現物配当の有効活用方法は?公認会計士が解説 . まとめ. 現物配当とは. 現物配当(現物分配)とは、企業が配当をする際に、現金ではなく物で配当をすること を言います。 物であれば基本的にどんなものでも現物分配となるのですが、基本的には株式を配当することを現物分配ということがほとんどです。 現物分配が利用される場面. では、現物分配はどのような時に利用されるのでしょうか。 現物分配は、子会社の子会社、つまりは孫会社を子会社にするために使われることが多いです。 例えば、子会社が100%保有している孫会社の株式を全て親会社に配当として分配することが考えられます。 通常、配当は株主総会等で残っている利益の中から現金で行われるのですが、現金の代わりに孫会社の株式を親会社に渡してしまうのです。. PDF 適格現物分配の活用方法 イ 現物分配 C B a C B A. 1. 現物分配とは? 会社から株主に対する配当は金銭で行われるケースが多いですが、現物分配とは、この金銭に代えて、土地・株式等の金銭以外の財産を配当することをいいます。 2. 適格現物分配とは? 平成22年度税制改正により創設された制度で、現物分配の直前において、完全支配関係がある会社間で行われる現物分配を適格現物分配といいます。 適格現物分配には、税法上、以下のような特徴があります。 ・ 受取配当金の全額が益金不算入 ・ 現物配当にかかる源泉徴収不要 ・ 配当資産の帳簿価額による移転(移転損益ゼロ) 3. 適格現物分配の活用方法. 1 孫会社の子会社化. 現物 分配 と はA社100% 100% B社C社. A社. 100% B社. 100% C社. PDF 100% 現物分配 承継 - 国税庁. 【解説】 . 現物 分配 と は現物分配とは、法人(公益法人等及び人格のない社団等を除きます。 )がその株主等に対し当該法人の次に掲げる事由により金銭以外の資産を交付することをいいます。 1 剰余金の配当(株式又は出資に係るものに限るものとし、資本剰余金の額の減少に伴うもの及び分割型分割によるものを除きます。 )若しくは利益の配当(分割型分割によるものを除きます。 )又は剰余金の分配(出資に係るものに限ります。 ) 2 法人税法第24条第1項第3号から第6号まで《配当等の額とみなす金額》に掲げる事由 この現物分配によりその有する資産の移転を行った法人を現物分配法人、現物分配により現物分配法人から資産の移転を受けた法人を被現物分配法人といいます。. 現物分配の法務・税務 | 出版物 | EY Japan. 本書は、平成22年度税制改正により創設された「現物分配」について、「法務」と「会計・税務」の二つの視点から詳解しています。. 現物 分配 と は現物分配の使い勝手のよさ | 町田・相模原の税理士ヴィジョン . 現物 分配 と は現物分配とは、剰余金の配当等またはみなし配当により株主等に金銭以外の資産が交付されることをいいます。 会社法で定める現物配当とはこの規定の上では同じですが、税法上では組織再編の実行行為と位置づけされ、配当行為としても排除したので、会社法とは異なる命名とされました。 現物分配の組織再編機能. 現物分配が組織再編行為と言える典型例は、子会社株式を親会社に現物配当することなどに見られます。 それにより、子会社が兄弟会社になってしまいます。 会社分割により、グループ内の他の会社に財産を異動させる行為も、現物分配により同じ目的を達することが可能です。 完全支配関係下の現物分配. 現物 分配 と は適格現物分配の税制上のメリットと適用要件 | 契約書の雛形 . 現物分配は、法人が株主に対して剰余金の配当や自己株式取得に伴うみなし配当など、下記に該当するような一定の事由により、金銭以外の資産を交付することをいいます。 <主な現物分配の事由>. 現物 分配 と は・剰余金の配当・分配. アシナガバチ 巣 作ら せ ない

箱根 の 切り株・利益の配当. 現物 分配 と は・解散による残余財産の分配. 現物 分配 と は・自己株式の取得. 現物 分配 と は現物分配により組織再編が行われた場合、税法上は金銭以外の資産の分配を行う「現物分配法人」から、分配を受ける「被現物分配法人」に対し、時価で資産が譲渡されたものとして扱うのが原則です。 分配された資産の時価が簿価より高ければ譲渡益が発生しますので、分配資産の価値によっては組織再編時に税負担を強いられる可能性があります。. 現物配当 | 持株会社研究所. 現物配当 は、子会社が所有する資産を親会社に移転させたい場合によく活用されています。 現物配当の仕組み. 現物 分配 と は現物配当のメリット・デメリット. 現物配当のメリットは、 比較的手続きが簡便なことや、 100%グループ内であれば譲渡代金および法人税の課税が発生しない こと です。 また、譲渡対価としての資金調達ができなかったり、資産のみを移転させたい場合は、現物配当を利用することが有効です。 一方、現物配当は会社法上の剰余金の分配に該当し、 分配可能額の制限を受けます 。 そのため、分配可能額を超える現物配当を行うことができません。 また、 株主総会の 特別決議 が必要 です。 現物配当のメリット・デメリット. スケジュールの検討★★. 現物分配を受ける株主に個人が含まれる場合の取り扱い . 100%グループ内に法人株主と個人株主がいる場合において、法人株主に対しては金銭以外の現物資産を分配する一方で、個人株主に対しては金銭を交付するときは、 現物分配法人と完全支配関係がある内国法人(被現物分配法人)のみに対して行う現物分配に該当する ことから、適格の要件を満たすことになります。 お問合せはこちら. お問合せ・ご相談はお気軽にご連絡ください。 なお、営業のお問い合わせはお断りしております。 お問合せフォームはこちら. 適格現物分配の要件 | 組織再編税制 とらの巻. 現物分配法人と被現物分配法人. 適格現物分配の要件. 以下の要件をすべて満たすと適格現物分配となる。 【ポイント】他の組織再編と異なり、 完全支配関係 の継続が求められていないため、現物分配の直前に 完全支配関係 を形成し、現物分配の直後に解消するものであっても、適格要件を満たす。 組織再編税制専門の税理士に個別事例を【無料相談】する. 適格/非適格現物分配の税務処理を確認する. 適格株式分配(スピンオフ類似の現物分配)の要件. 平成29年度税制改正において、 スピンオフ分割 に類似する株式の現物分配(株式分配)に対し、スピンオフ分割と同様の適格要件が設定された。 合併・分割・組織再編をお考えなら、まずはプロに無料相談!. 4万円突破の日経平均株価 持続力の鍵は「労働分配率」:日経 . 2024年夏ごろに4万3000円に到達するとの声も. 長期的には「労働分配」の行方が株高の行方を左右しそう. 3月4日、日経平均株価は4万109円23銭で取引を終え、史上初めて4万円を超えた。. 2月22日に生成AI(人工知能)の需要増を見込んだ半導体関連銘柄の上昇が . 現物 分配 と はPDF みずほUSハイイールドオープンAコース(為替ヘッジあり). 分配金再投資基準価額(左軸) ベンチマーク(左軸) ・組入比率は、ベビーファンドの純資産総額に対する比率を表示しています。外国株現物等は株式や新株予約権証券を含みます。その他資産は、100%. 現物 分配 と は基礎から身につく組織再編税制 【第45回】「適格現物分配 . 【第45回】 「適格現物分配」 太陽グラントソントン税理士法人 ディレクター. 税理士 川瀬 裕太. 現物 分配 と は前回 は組織再編税制における「現物分配」に関する基本的な考え方を解説しました。 今回は、適格現物分配の要件について解説します。 1 適格現物分配の要件. 現物 分配 と は適格現物分配の要件は、次の2つです(法法2十二の十五)。 この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム. 会員又は一般会員)としてのログインが必要です。 通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム. 会員のご登録をおすすめします。 プレミアム会員の方は下記ボタンからログインしてください。 ログイン. 現物 分配 と はPDF 月次レポート 年 月 日現在 ピクテ・ゴールド(為替ヘッジあり). 必ず分配を行うものではありません。※上記約款変更で年1回決算に変更されております。 当資料における実績は、税金控除前であり、実際の投資者利回りとは異なります。また、将来の運用成果等を示唆あるいは保証するものではあり. PDF MHAM⽶国好配当株式ファンド(毎⽉決算型)為替ヘッジあり. 現物 分配 と は設定前営業日を10,000と は異なります。して指数化しています。・分配金再投資基準価額は、分配金(税引前)を再投資したものとして算出しています。分配実績(分配金は10,000口当たり、税引前) ポートフォリオの状況. PDF GkG GwG GW 2.7% 2.7% 2.7% - - 2.7% 1.4% 1.0% 0.2% 1 . ポートフォリオの状況(2024 年2月末時点) 当ファンドの現物債券ポートフォリオの状況をご報告します。. (2024 年2 月29 日時点) ※上記比率は、純資産総額に対するものです。. ※比率の合計が四捨五入の関係で一致しないことがあります。. ※ソブリンとは . 急な手術費「20万円」が払えません!生活保護を受けているの . 現物 分配 と は医療扶助とは? 生活保護受給者は健康保険料の支払いが免除されるため、医療機関にかかった際に、健康保険が使えない可能性があります . 国際事業再編における現物出資・現物分配の利用 | 情報センサー2016年10月号 Tax update | EY Japan. pdf (433 KB) 【EY Japan】企業グループ内の国際事業再編においては、株式(会社)の移転の手法として、現物出資と現物分配が頻繁に利用されます。. これらの再編手法は、株式の移転に伴う譲渡損益の課税が繰り延べられるケースが多いからです。. 現物 分配 と は子会社の解散・清算に伴う現物分配の処理 | 太田達也の視点 | 企業会計ナビ | EY Japan. 当社と子会社との間には完全支配関係がありますので、税務上の適格現物分配に該当します ※2 。従って、子会社において譲渡損益は計上されません(法法62条の5第3項)。. 首 の 寝違え 治ら ない

手賀 の 丘 公園 じゃぶじゃぶ 池解散の税務 第2回:法人が解散した場合の株主の税務 | 解説シリーズ | 企業会計ナビ | EY Japan. 現物 分配 と はまた、親会社側で計上した収益は、「適格現物分配により資産の移転を受けたことにより生ずる収益の額は益金の額に算入しない」という法人税法62条の5第4項の規定の適用を受けることにより益金の額に算入されません。. 繰越欠損金の利用制限 | 組織再編税制 とらの巻. インク が ある の に 書け ない ボールペン

目 と 眉 の 距離 近づける 整形合併だけでなく、会社分割、現物出資、現物分配でも要注意。 . 現物 分配 と は上図における「みなし共同事業要件」を満たす組織再編とは、完全支配関係内または支配関係内の適格組織再編のうち、以下の「規模同等によるみなし共同事業」または「双方経営参画に . No129.【適格現物分配】子会社解散・清算で残余財産を親会社に現物分配する場合の会計処理・仕訳・税務処理・申告書記載例. 現物 分配 と は現物分配は、例えば、100%子会社を解散・清算する際に、残余財産分配の方法として活用される場合があります。適格現物分配の場合、親会社ではみなし配当が発生しますが、譲渡損益は計上しません。今回は子会社清算に伴う現物分配につき、申告書の記載方法も含めて解説します。. 現物 分配 と は【株式投資の基本】現物取引とは? メリットやリスクについて解説 - Bmr. 現物 分配 と は現物取引の基本を理解する. 現物取引とは、実際に株式を購入し所有することを意味します。. 実際の所有. 現物 分配 と は現物取引では、投資家は実際に株式を購入し、その所有権を得ます。. これにより、配当や株主総会への参加権などの株主の権利が与えられます . 会社法と法人税法 現物配当と現物分配 : 税理士法人タカノ・高野伊久男公認会計士事務所 | 横浜・税理士. 法人税法では、この現物分配を資産の譲渡とみなし「組織再編の一環」として位置づけました。すなわち、現物分配法人と被現物分配法人との間に完全支配関係(株式等の直接若しくは間接による100%の保有関係が成立)がある場合には適格現物分配とし .

六甲 の 集合 住宅 平面 図基礎から身につく組織再編税制 【第51回】「株式分配の概要」川瀬 裕太 - 税務・会計のWeb情報誌『プロフェッションジャーナル . 1 株式分配の定義. 現物 分配 と は「株式分配」とは、現物分配のうち、現物分配直前において現物分配法人により発行済株式の全部を保有されていた法人(完全子法人)のその発行済株式の全部が移転するもの (※) をいいます(法法2十二の十五の二)。. (※) 現物 . 基礎から身につく組織再編税制 【第50回】「適格現物分配を行った場合の申告調整」川瀬 裕太 - 税務・会計のWeb情報誌『プロフェッション . 現物分配法人B社は被現物分配法人A社の100%子会社です。 現物分配法人B社は繰越利益剰余金原資の配当として土地を交付(適格現物分配)します。 B社における現物分配直前の土地の帳簿価額は2,000(時価は5,000)です。. 【わかりやすい】組織再編税制について解説〜組織再編税制の概要と税制適格の要件について - 会計・税務お助けブログ. 他の適格組織再編成と異なり、現物分配については100%支配関係がある法人間の分配のみが適格となります(この場合の他の条件はありません)。 まとめ. 今回は、組織再編税制の概要と税制適格の要件について解説しました。. 現物分割とは?メリット・デメリットや現物分割が適しているケースを解説. 現物分割とは、不動産などの相続財産を現金に換えることなく、そのまま相続する遺産分割方法のことをいいます。遺産分割方法は、現物分割、換価分割、代償分割、共有分割があります。現物分割のメリットとしては、比較的手続きが簡単で、トラブルも起こりにくい点があります。. PDF PwCs View. 現物分配を行った場合、一定の条件を満たす場合には、適 格株式分配として取り扱われることとなります※8、※9。当該一 定の条件には、子会社株式の全てが移転され、当該株式の みが移転する現物分配であること、現物分配の前後におい. 剰余金の配当をする手続き|法務コラム|弁護士 赤塚洋信 公式サイト. 上記のうち、アの配当財産の種類としては、通常は金銭(1株あたり10円など)ですが、金銭以外の現物を配当することも可能です。 イの割当てに関する事項としては、種類株式を発行している場合に株式の種類に応じて異なる取扱いとすることが可能です。. 現物分割とは?わかりやすく解説します【遺産分割の方法】 | 田渕司法書士・行政書士事務所. 現物分割 は、被相続人(亡くなった方)が遺した遺産を、そのまま各相続人が相続する遺産分割の方法です。. たとえば、不動産は長男が相続して、預貯金は次男が相続する場合や、土地を分筆して、各相続人に相続させる場合などです。. 現金については . PDF 「現物分配」・「適格現物分配」 - zeiseiken.or.jp. 日本税制研究所 代表理事・税理士 朝長英樹. 2012/5/15. 平成22 年度改正により、 法人税法において、「現物分配」 と「適格現物分配」 という用語の定義が行われ、「 適格現物分配」に関して特別な取扱いが定められました。. これらの定義は、 次のとおり . 現物出資とは?検査役の調査を省略できる場合についても解説. たとえば、現物出資の財産の客観的な価値が500万円であるにもかかわらず、現物出資の財産の価額(株式の価額)が2000万円であるとされた場合には、1500万円分多くの株式が発行されることとなるため、既存株主・会社債権者の利益が害されることとなります。. 譲渡制限付株式とは?仕組みやメリット・デメリットをわかりやすく解説! | M&A・事業承継の理解を深める. 2016年に税制が改正されてから、役員への報酬としてストックオプションに代わり、譲渡制限付株式を採用する上場企業が増えています。本記事では、譲渡制限付株式について、その仕組みやメリット・デメリット、税務や会計処理などを解説します。. PDF みなし配当に係る株式の発行法人の実務対応 - Ey. 現物 分配 と は物分配の直前において現物分配法人との間に完全支配 関係がある者のみであるものを除く)をいいます(法 法2十二の十五の二)。 株式分配においては、適格株式分配(完全子法人株式 のみが移転する株式分配のうち、完全子法人と現物分 配法人とが独立 . 残余財産の分配 - 会社解散・清算手続代行サポート. 残余財産の分配. 会社が解散後、債権を回収し、債務を弁済した後に残った会社の財産のことを「 残余財産 」といいます。. 残余財産は会社の持ち主である「株主」に対して分配されます。. 現物 分配 と は会社は、この残余財産を分配しようとするときは、清算人の決定 . 現物配当(現物分配)を行った場合の消費税の課税関係 | 消費税法一問一答アプリ公式hp. 所定の手続きを踏めば、現物配当(現物分配)は不課税取引. 消費税法上、剰余金の配当は株主という地位に基づいて行われるものであるため、課税の対象の4要件の「対価を得て行うものであること」の要件を満たさず、課税の対象外取引(不課税取引)とされています。. 会社法と法人税法 現物配当と現物分配|インフォメーション|阿久津公一税理士事務所~江東区を中心に企業・店舗を支援. 現物 分配 と は法人税法では、この現物分配を資産の譲渡とみなし「組織再編の一環」として位置づけました。すなわち、現物分配法人と被現物分配法人との間に完全支配関係(株式等の直接若しくは間接による100%の保有関係が成立)ある場合には適格現物分配とし . PDF 株式会社が株主に対し現物分配を行った場合の法人税法の取扱い. 1.現物分配とは. 法人が株主等に対し、次の事由により金銭以外の資産を交付することを、現物分配といいます(法人税法(法法)2 条12 の6 号)。. 1株式又は出資等に係る剰余金の配当のうち、資本 剰余金の額の減少を伴うもの及び分割型分割によ るもの以外の . 「支配関係」と「完全支配関係」 | 組織再編税制 とらの巻. 「完全支配関係」とは. 法人の発行済株式のうち、以下の除外株式を除く全部を直接もしくは間接に保有することにより、当該法人が完全に支配されている際の両社の関係。(100%グループ関係) ※法人税法上の定義であり、会社法や企業会計基準とは異なる。. 残余財産の分配方法は? 会社の清算完了までの手続きの進め方を解説. 現物 分配 と はなお、 残余財産を金銭以外の財産とすることも可能です(現物分配。会社法第505条第1項) 。 ただし、現物分配が行われる場合にも、株主は会社に対して金銭分配を請求することが認められます(会社法第505条第1項)。 ② 決定内容に従って残余財産を分配 . 現物 分配 と は自己株式の取得により現物分配が行われた場合の基本的な取り扱い | 滋賀県草津市の税理士 遠藤隆介税理士事務所 クラウド会計対応・フリーランス . 現物分配をした法人は、簿価により資産を移転したとみなされます。 自己株式の取得の対価は、A社へ移転した土地の簿価200とみなされます。 また、対価200(土地の簿価)からA社の取得資本金130を控除した金額が、みなし配当70とされ、利益積立金が減少し . 現物分配の使い勝手 | 税理士法人日本タックスサービス. 現物分配の組織再編機能 現物分配が組織再編行為と言える典型例は、子会社株式を親会社に現物配当することなどに見られます。 それにより、子会社が兄弟会社になってしまいます。 会社分割により、グループ内の他の会社に財産を異動させる行為も . 3分で掴める!現物出資の税金税務の重要ポイント | 組織再編税制 とらの巻. 資本関係が100%でなくても、事業の移転の場合は適格現物分配となることがあるが、事業移転の場合は通常分社型の会社分割が使われ、現物出資によることは稀である。 なお、 出資者が個人の場合は、必ず非適格現物出資の扱いとなる 。 適格現物出資の法人税. 竹田&アソシエイツ税理士事務所 - 5分でわかるソフトバンク税制. 5分でわかるソフトバンク税制. 2022.05.02. こんにちは、税理士の竹田です。. 今回は令和2年度税制改正で導入され、令和4年度においても改正が行われるいわゆるソフトバンク税制(子会社株式簿価減額特例)について制度概要をメインにご説明いたします . 現物 分配 と は特定資産譲渡等損失 | 組織再編税制 とらの巻.

円 に 内 接する 四角形 角度 を 求める平成29年度税制改正により、一定の事業または子会社の切り離し(事業の新設分割型分割または100%子会社株式の現物分配)を適格組織再編とするスピンオフ税制が新導入された。100%子会社株式の現物分配(株式分配)については「第3章 組織再編成の . 資本金等の額の範囲 | 法人税 - 税務研究会. 資本金等の額の範囲. 便秘 足 の 付け根 が 痛い

世界 の アダルト ビデオ更新日:2021年12月07日. 法令表記の凡例を表示. 資本金等の額は、資本金の額又は出資金の額と、①~⑬の金額の合計額から⑭~ 23の金額の合計額を減算した金額との合計額をいう( 令8 )。. 白鷹 町 や まり

① 株式の発行又は自己の株式の譲渡をした . 適格合併等における繰越欠損金の引継ぎ制限(その2) | 持株会社研究所. 欠損等法人と被合併法人との間で、該当日以後に欠損等法人を合併法人、分割承継法人、被現物出資法人又は被現物分配法人とする特定適格組織再編成等が行われる場合には、欠損等法人の適用事業年度前の各事業年度において生じた欠損金額については